|

AGRO |

|

SOJA |

|

MILHO |

|

ARROZ |

|

ALGODÃO |

|

TRIGO |

|

FEIJÃO |

|

CANA |

|

CAFÉ |

|

CARNES |

|

FLV |

|

INSUMOS |

18/Jan/2022

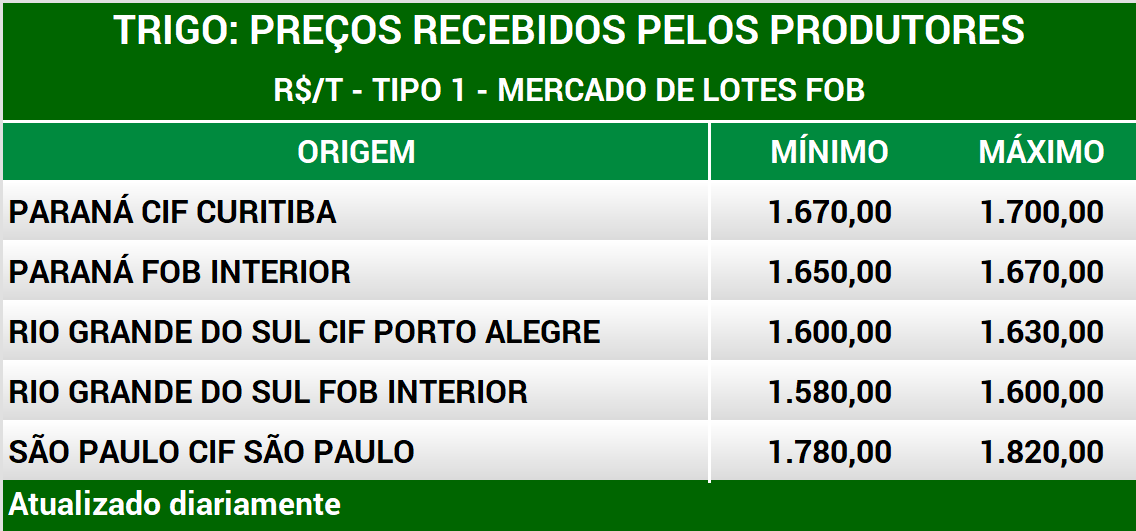

Os preços do trigo em grăo estăo firmes em patamares elevados no mercado interno neste período de entressafra. De modo geral, esse cenário é observado mesmo com o recuo internacional. Vale considerar que, em parte das regiőes produtoras, como o trigo concorre com o milho de 2Ş safra, é preciso manter a atratividade ao produtor, para que a área com trigo năo perca espaço em relaçăo a 2021. A liquidez ainda está abaixo do esperado por alguns agentes, mas há sinais de recuperaçăo nas transaçőes dos derivados, como no caso do farelo de trigo. Mesmo assim, as cotaçőes do grăo seguem em patamares elevados, em termos reais. Em Săo Paulo, o preço do trigo no mercado disponível é o maior desde maio/2020, e nos demais Estados, desde abril/2021. Nos últimos sete dias, no mercado de balcăo (preço pago ao produtor) registram avanço de 1,26% em Santa Catarina, 0,82% no Rio Grande do Sul e 0,08% no Paraná.

No mercado de lotes (negociaçőes entre empresas), as cotaçőes apresentam alta de 3,19% no Rio Grande do Sul, 2,43% em Santa Catarina, 0,26% no Paraná e 0,15% em Săo Paulo. Segundo o Ministério da Agroindústria da Argentina, as cotaçőes FOB no Porto de Buenos Aires registram recuo de 2% nos últimos sete dias, a US$ 300,00 por tonelada. Segundo a Bolsa de Cereais de Buenos Aires, a colheita de trigo foi finalizada no país. Nos Estados Unidos, o contrato Março/2022 do Soft Red Winter da Bolsa de Chicago registra baixa de 2,2% nos últimos sete dias, a US$ 7,41 por bushel (US$ 272,45 por tonelada). Na Bolsa de Kansas, o mesmo vencimento do trigo Hard Winter apresenta recuo de 3,9%, a US$ 7,45 por bushel (US$ 273,74 por tonelada). Os valores estăo sendo pressionados pelas informaçőes divulgadas no último relatório do Departamento de Agricultura dos Estados Unidos (USDA), que indicaram aumento na projeçăo da produçăo mundial e menor volume exportado pelos Estados Unidos.

Dados divulgados pela Companhia Nacional de Abastecimento (Conab) na semana passada apontaram menores produçăo e produtividade frente ao divulgado em dezembro. A baixa está atrelada ŕs adversidades climáticas que prejudicaram o desenvolvimento do grăo. Apesar disso, os dados ainda săo maiores que os registrados em 2020. A produçăo foi estimada em 7,68 milhőes de toneladas, queda de 1,7% frente ao relatório de dezembro, mas expressiva elevaçăo de 23,2% em relaçăo ŕ safra anterior. A área nacional cresceu 17,0% sobre a da temporada 2020, atingindo 2,73 milhőes de hectares. A produtividade foi estimada em 2,803 toneladas por hectare, 2,3% abaixo do relatório anterior, porém, 5,3% superior ŕ da safra passada (2,663 toneladas por hectare). A disponibilidade interna (estoque inicial + produçăo + importaçăo) foi estimada em 14,33 milhőes de toneladas, 11,3% acima da safra anterior. Do lado da demanda, a estimativa de consumo interno é de 12,54 milhőes de toneladas, 5,5% maior que na última temporada.

A exportaçăo brasileira de trigo entre agosto/2021 e julho/2022 foi elevada para 1,5 milhăo de toneladas, justificada pela maior aceitaçăo do cereal com menor PH em outros países, além da alta do câmbio. A estimativa para a importaçăo no mesmo período aumentou para 6,5 milhőes de toneladas. Assim, o estoque final, em julho/2022, foi reduzido para 276,5 mil toneladas, contra 146,9 mil toneladas estimadas em julho/2021. Em termos mundiais, o USDA, em relatório divulgado em janeiro, elevou em 0,1% a estimativa de produçăo global da safra de trigo 2021/2022 frente aos dados indicados em dezembro. Frente ŕ temporada anterior, o aumento deve ser de 0,4%. Agora, a produçăo está apontada em 778,6 milhőes de toneladas, principalmente devido ao maior volume da Argentina. O crescimento na Argentina foi de 2,5% frente a dezembro, a 20,5 milhőes de toneladas, sendo 16,2% superior ŕ safra de 2020/2021.

Quanto ao consumo, passou para 787,47 milhőes de toneladas em janeiro, queda de 0,2% sobre os dados de dezembro, em decorręncia de menor uso na alimentaçăo animal. No entanto, ainda deve ser 0,6% maior que em 2020/2021. Os estoques mundiais devem totalizar 279,95 milhőes de toneladas, aumento de 0,6% frente ao relatório de dezembro, mas 3,1% menor que na safra 2020/2021 e o mais baixo desde 2016/2017. A relaçăo estoque/consumo melhorou, saindo de 35,2% para 35,6%. Em relaçăo ŕs exportaçőes da safra 2021/2022, o USDA prevę 206,69 milhőes de toneladas transacionadas, 0,1% inferior ao relatório passado, principalmente com reduçăo da Rússia e dos Estados Unidos; porém, 4,4% maior em comparaçăo ŕ safra anterior. Vale ressaltar que, apesar da menor exportaçăo mundial, a Argentina aumentou o volume exportado em 1 milhăo de toneladas, atingindo 14 milhőes de toneladas na safra. Porém, a Rússia diminuiu as exportaçőes, que devem ser de 35 milhőes de toneladas. Fonte: Cepea. Adaptado por Cogo Inteligęncia em Agronegócio.