|

AGRO |

|

SOJA |

|

MILHO |

|

ARROZ |

|

ALGODÃO |

|

TRIGO |

|

FEIJÃO |

|

CANA |

|

CAFÉ |

|

CARNES |

|

FLV |

|

INSUMOS |

13/Abr/2021

Moinhos brasileiros se mostram abastecidos, sem necessidade de novas aquisiþ§es no curto prazo. AlÚm disso, o fluxo de negociaþ§es dos derivados estß relativamente lento. Os vendedores de trigo, por sua vez, estÒo resistentes nos preþos pedidos por novos lotes. Nesse cenßrio, as negociaþ§es seguem lentas, com agentes se atentando a estimativas indicando crescimento na oferta brasileira de trigo na safra deste ano. Segundo a Companhia Nacional de Abastecimento (Conab), a ßrea nacional de trigo deve aumentar 1,6% na safra 2021/2022 em relaþÒo Ó anterior e a produtividade, 0,6%, resultando em produþÒo de 6,37 milh§es de toneladas, 2,2% maior que temporada passada. A Conab tambÚm prevÛ queda de 3% nas importaþ§es, para 6,4 milh§es de toneladas entre agosto/2021 e julho/2022. Ao somar estoque inicial (em agosto/2021) com produþÒo de 2021 e as importaþ§es, a disponibilidade interna Ú prevista em 13,33 milh§es de toneladas, 2,1% acima da estimada para o perÝodo de agosto/2020 a julho/2021.

Este volume deve atender a uma demanda domÚstica de 11,8 milh§es de toneladas, 1,8% maior que a do perÝodo anterior. As exportaþ§es indicadas pela Conab sÒo de 600 mil toneladas, com queda de 33% sobre os embarques previstos para agosto/2020 a julho/2021. Com isso, o estoque final, em julho/2022, deve ser de 930,2 mil toneladas, 65,2% maior que o previsto para julho/2021. Dados divulgados neste mÛs pelo Departamento de Agricultura dos Estados Unidos (USDA) indicam que a produþÒo mundial em 2020/2021 deve se reduzir 1,6% frente Ó safra 2019/2020, somando 776,492 milh§es de toneladas. No relat¾rio, foram ajustadas negativamente as safras na UniÒo Europeia, Eti¾pia e JapÒo, e houve elevaþÒo para a Argentina. Quanto ao consumo, houve aumento de 4,6% de 2019/2020 para 2020/2021, atingindo 781,013 milh§es de toneladas. Destaca-se a elevaþÒo de cinco milh§es de toneladas nas estimativas de consumo da China entre o relat¾rio de marþo e o de abril, atingindo 150 milh§es de toneladas.

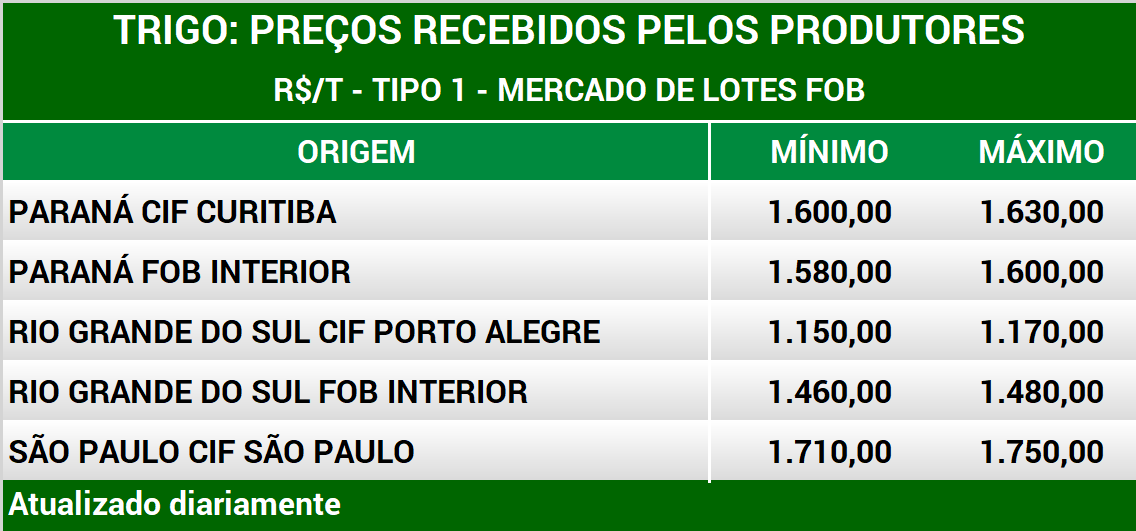

Os estoques mundiais devem cair 1,6% sobre a safra passada, indo para 295,523 milh§es de toneladas. Assim, a relaþÒo estoque/consumo permanece em queda, indo de 38,8% para 37,8%. Em relaþÒo Ós exportaþ§es da safra 2020/2021, o USDA prevÛ expressiva reduþÒo de 22,8% nas vendas externas da Argentina quando comparado ao volume da safra anterior, somando 10,5 milh§es de toneladas. Na UniÒo Europeia, a queda nos embarques tambÚm foi notßvel, passando de 38,42 milh§es de toneladas para 27,5 milh§es entre as safras 2019/2020 e 2020/2021. Nos ·ltimos sete dias, os valores do trigo no mercado de balcÒo (preþo pago a produtores) registram alta de 1,17% no Paranß e de 0,91% em Santa Catarina. No Rio Grande do Sul, o valor apresenta baixa de 0,69%. No mercado de lotes (negociaþÒo entre empresas), os avanþos foram de 1,58% em SÒo Paulo, de 1,29% no Rio Grande do Sul, de 0,96% no Paranß e de 0,88% em Santa Catarina.

Segundo o MinistÚrio da Agroind·stria da Argentina, as cotaþ§es FOB no Porto de Buenos Aires permanecem estßveis nos ·ltimos sete dias, em US$ 261,00 por tonelada. Nos Estados Unidos, o contrato Maio/2021 do Soft Red Winter da Bolsa de Chicago registra valorizaþÒo de 3,4% nos ·ltimos sete dias, a US$ 6,38 por bushel (US$ 234,70 por tonelada). Na Bolsa de Kansas, o contrato de mesmo vencimento do trigo Hard Winter apresenta alta de 4,2% no perÝodo, a US$ 5,86 por (US$ 215,50 por tonelada) no mesmo comparativo. As altas nas cotaþ§es estÒo atreladas aos menores estoques globais da safra 2020/2021. Segundo a Secretaria de ComÚrcio Exterior (Secex), as compras brasileiras somaram 611,05 mil toneladas em marþo/2021, volume 35,9% superior ao de fevereiro/2021, mas 7,4% abaixo do volume de marþo/2020. Do total importado pelo Brasil, 86,12% vieram da Argentina, 10,8%, do Uruguai e 3,08%, do Paraguai. O preþo mÚdio da importaþÒo em fevereiro/2021 foi de US$ 260,19 por tonelada, 4,6% acima do valor de fevereiro/2021 e 21,6% superior ao de marþo/2020.

Ao se considerar o d¾lar mÚdio de R$ 5,64 em marþo/2021, o custo mÚdio da importaþÒo no mÛs passado foi de R$ 1.468,01 por tonelada FOB, 39,6% a mais que em marþo/2020. Tomando-se como base dados da Conab, 29 de marþo a 2 de abril, a paridade de importaþÒo do trigo com origem na Argentina estava em US$ 262,74 por tonelada para o produto posto no Paranß. Considerando-se o d¾lar mÚdio do perÝodo, de R$ 5,73, o cereal importado era negociado a R$ 1.506,61 por tonelada, ao passo que o trigo brasileiro, no Paranß, teve mÚdia de R$ 1.555,43 por tonelada. Para o Rio Grande do Sul, a paridade do produto argentino seria de US$ 246,15 por tonelada, o equivalente a R$ 1.411,46 por tonelada em moeda nacional, contra R$ 1.456,73 por tonelada no Rio Grande do Sul. Fonte: Cepea. Adaptado por Cogo InteligÛncia em Agroneg¾cio.