|

AGRO |

|

SOJA |

|

MILHO |

|

ARROZ |

|

ALGODÃO |

|

TRIGO |

|

FEIJÃO |

|

CANA |

|

CAFÉ |

|

CARNES |

|

FLV |

|

INSUMOS |

18/Jun/2019

A produçăo mundial de trigo na temporada 2019/2020 poderá ser maior do que a anterior, mas o consumo também deverá crescer. Esse cenário pode fazer com os preços se mantenham em patamares elevados nos próximos meses. Enquanto países como a Índia, Ucrânia e Rússia aumentam sua produçăo, a demanda deve ser mais aquecida principalmente por parte da Uniăo Europeia e China. Segundo dados do Departamento de Agricultura dos Estados Unidos (USDA), a produçăo mundial da temporada 2019/2020 deve ser de 780,83 milhőes de toneladas, 6,7% acima do da temporada anterior. Por outro lado, o consumo de 2019/2020 está estimado em 763,06 milhőes de toneladas, 3,7% maior que em 2018/2019. No agregado, a oferta superior ŕ demanda deve elevar os estoques de passagem em 6,4%, para uma relaçăo estoque/consumo de 38,8%, contra 37,6% na temporada passada.

Especificamente no Brasil, a Companhia Nacional de Abastecimento (Conab) indica que a produçăo da safra 2019/2020 deve apresentar leve aumento de 0,9%, impulsionada pelo aumento de área nas Regiőes Sudeste e Centro-Oeste. Nas demais Regiőes, a área com a cultura caiu. Na média nacional, a produtividade se elevou 4,4%, para 2,77 toneladas por hectare. Em relaçăo a 2018, a produtividade em Săo Paulo subiu 14,2%, para 3,06 toneladas por hectare. Com isso, a produçăo nacional deve somar 5,47 milhőes de toneladas. A estimativa é de que será necessária a importaçăo de 200 mil toneladas a mais nesta temporada, somando 7,2 milhőes de toneladas entre agosto/2019 e julho/2020. Esse volume, junto ŕ produçăo e aos estoques iniciais de 1,03 milhăo de toneladas, resultaria em disponibilidade interna de 13,711 milhőes de toneladas. Apesar da produçăo e exportaçăo relativamente estáveis, as maiores importaçőes năo permitirăo que os estoques finais em julho/2020 caiam.

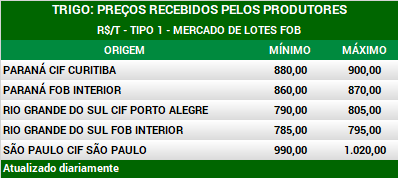

Assim, a Conab estima estoque de apenas 609,7 mil toneladas em julho/2020. Por enquanto, os preços do grăo apresentam forte alta no mercado externo, mas registram apenas pequenas altas no Brasil, tendo em vista que a demanda doméstica segue enfraquecida. Parte dos moinhos indica ter estoques e, portanto, năo aceita os patamares mais elevados que vendedores tęm pedido. Nos últimos sete dias, para os preços domésticos, no mercado de lotes (negociaçőes entre empresas), há queda de 0,2% no Paraná e estabilidade no Rio Grande do Sul e em Santa Catarina. Em Săo Paulo, no entanto, os preços registram alta de 1,2%. No mercado de balcăo (valor pago ao produtor), apenas no Paraná o preço apresenta leve recuo de 0,3% no mesmo período. Nos demais Estados, os valores permanecem estáveis. Segundo a Bolsa de Cereais de Buenos Aires, o cultivo do trigo se estendeu por 36,1% da área total da Argentina na última semana, avanço de 2% em relaçăo ŕ semana anterior.

Apesar do avanço, os produtores estăo atentos ŕs previsőes de chuvas que podem atrapalhar o andamento dos trabalhos nos próximos dias. Segundo o Departamento de Agricultura dos Estados Unidos (USDA), 97% das lavouras de primavera do país foram implementadas. Destas lavouras, 85% já emergiram. Quanto ao trigo de inverno, 64% foram classificadas como boas e excelentes, 27%, médias, 7%, ruins e 2%, como muito ruins. No Brasil, o Departamento de Economia Rural (Deral/Seab) aponta que, até o dia 10 de junho, 74% da área total destinada ao trigo já havia sido semeada no Paraná, avanço de apenas 6% entre as duas últimas semanas. Das lavouras que já implantadas, 95% apresentam condiçőes boas e 5%, médias. Quanto ŕs fases de desenvolvimento, 90% estăo em desenvolvimento vegetativo e 10%, em germinaçăo.

Segundo a Emater-RS, no Rio Grande do Sul, 45% da área já foi semeada. O clima tem favorecido avanços na regiăo noroeste do Estado. Nos Estados Unidos, os valores estăo em alta, impulsionados pela previsăo de menor estoques norte-americano, que passou de 31,06 milhőes em maio para 29,18 milhőes em junho. Além disso, os preços também săo influenciados pela reaçăo nos preços do milho, uma vez que os dois grăos săo substitutos diretos em raçăo animal. Assim, o contrato Julho/2019 do trigo Soft Red Winter na Bolsa de Chicago registra forte avanço de 6,7% nos últimos sete dias, cotado a US$ 5,38 por bushel (US$ 197,86 por tonelada). Na Bolsa de Kansas, o contrato Julho/2019 do trigo Hard Winter apresenta valorizaçăo de 6,1% no mesmo período, a US$ 4,76 por bushel (US$ 174,99 por tonelada). Na Argentina, o clima favorece o avanço da colheita. Segundo a Secretaria de Agricultura e Pecuária da Argentina, o preço FOB Porto de Buenos Aires é de US$ 244,00 por tonelada, leve queda de 0,8% nos últimos sete dias. Fonte: Cepea. Adaptado por Cogo Inteligęncia em Agronegócio.