|

AGRO |

|

SOJA |

|

MILHO |

|

ARROZ |

|

ALGODÃO |

|

TRIGO |

|

FEIJÃO |

|

CANA |

|

CAFÉ |

|

CARNES |

|

FLV |

|

INSUMOS |

02/Mar/2022

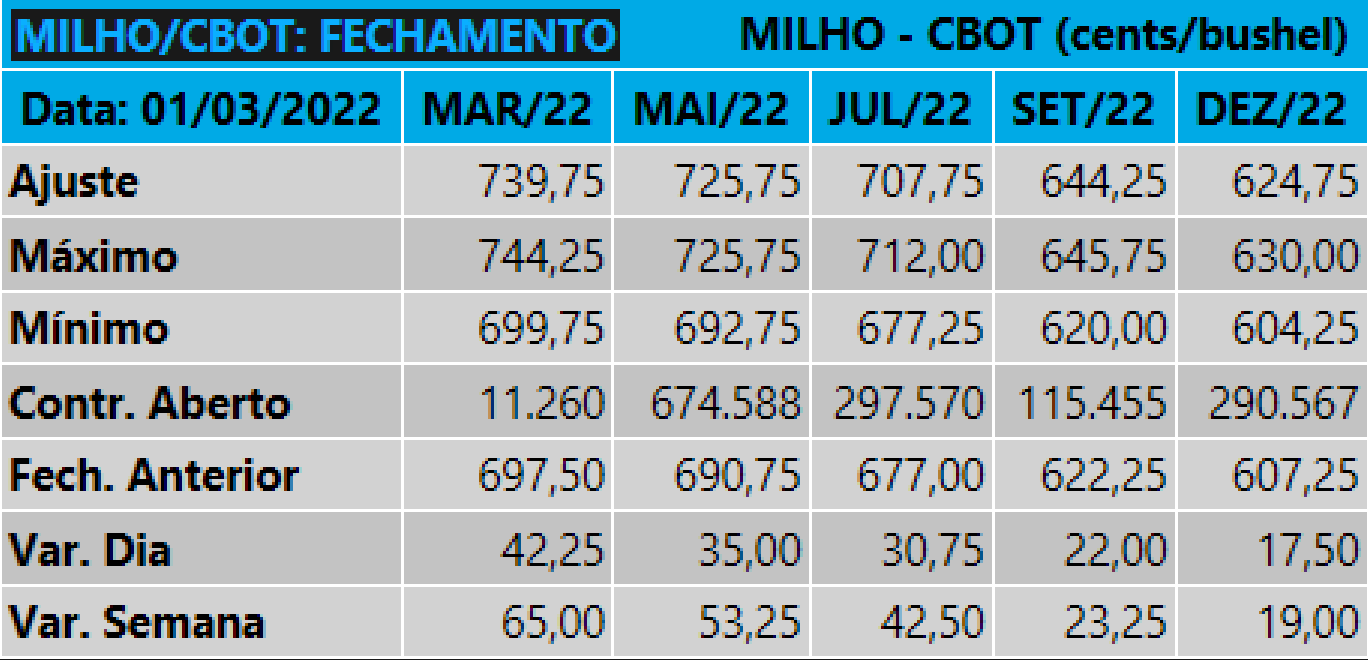

A tendęncia é altista para os preços do milho no mercado brasileiro no longo prazo, mas com estabilidades no curto prazo. A tendęncia altista no longo prazo decorre de fatores como a quebra da safra sul-americana 2021/2022 e o recuo da área nos Estados Unidos na safra 2022/2023 – estimado em 1,4% pelo USDA –, a demanda global aquecida e as tensőes geopolíticas relacionadas ao conflito entre Rússia e Ucrânia. Na Bolsa de Chicago, os contratos futuros com vencimentos no primeiro semestre de 2022 oscilam entre US$ 7,07 e US$ 7,39 por bushel. O dólar em baixa e a colheita da 1Ş safra 2022 mantęm o mercado abastecido no curto prazo. Mas a guerra entre a Rússia e Ucrânia elevou com força os preços internacionais dos grăos, tendo em vista que o conflito gerou preocupaçőes com oferta global de produtos como milho e trigo.

As tensőes no leste europeu prejudicam as exportaçőes de cereais pela regiăo do Mar Negro. Em relatório divulgado no início de fevereiro, o Departamento de Agricultura dos Estados Unidos (USDA) indicou que as exportaçőes de milho ucranianas na temporada 2021/2022 eram estimadas em 33,5 milhőes de toneladas e as russas, em 4,5 milhőes de toneladas, o que, somadas, representam 20% de todos os embarques mundiais e 3% do consumo global. Com o início do conflito, esses números devem ser revistos. O trigo, importante substituto do milho na raçăo animal, também tem se valorizado pelo atual contexto internacional, o que, por sua vez, reforça o movimento de alta nos preços do milho. Além disso, os aumentos nos valores do petróleo deram suporte ŕs cotaçőes do cereal, tendo em vista que eleva a competitividade relativa do etanol de milho, principalmente nos Estados Unidos. O contrato Março/2022 negociado na Bolsa de Chicago tem valorizaçăo significativa de 6,9% nos últimos sete dias, indo para US$ 6,95 por bushel.

Apesar das valorizaçőes externas, os preços do milho ainda estăo relativamente estáveis no Brasil, mas isso deverá se modificar nos próximos dias, com os futuros em Chicago subindo com força. Os compradores se mantęm afastados do mercado e os vendedores, concentrados nas atividades de campo, seja na colheita da safra de verăo (1Ş safra 2021/2022) ou na semeadura da 2Ş safra de 2022. Para as próximas semanas, deve haver uma reduçăo na oferta de caminhőes, uma vez que os embarques de soja săo prioridade, contexto que deve manter baixa a liquidez interna. O Indicador ESALQ/BM&F (Campinas/SP) apresenta leve alta de 0,4% nos últimos sete dias, cotado a R$ 97,34 por saca de 60 Kg. Os atuais conflitos no leste europeu tęm potencial para melhorar a demanda pelo cereal brasileiro, e os produtores podem aproveitar as atuais altas para negociar a 2Ş safra de 2022 e recompor parte da demanda que pode ser deixada pelos dois países. Porém, até o momento, a procura ainda é fraca, mas os preços no spot já reagiram.

No Porto de Paranaguá (PR), o preço médio do milho registra alta de 4,2% nos últimos sete dias, a R$ 92,37 por saca de 60 Kg. Quanto ŕs negociaçőes para a 2Ş safra de 2022, neste męs, a média nos portos está em R$ 83,24 por saca de 60 Kg para embarque em julho/2022, abaixo do contrato Julho/2022 negociado na B3, de R$ 90,60 por saca de 60 Kg. Segundo dados da Secretaria de Comércio Exterior (Secex), os envios brasileiros, em 14 dias úteis de fevereiro, totalizaram 605 mil toneladas, 26% abaixo do volume embarcado em fevereiro/2021 e 80% inferior ao de janeiro/2022. As importaçőes também estăo enfraquecidas, sendo 90% inferiores ŕs de fevereiro/2021 e 80% abaixo das de janeiro, somando apenas 32,5 mil toneladas. No campo, as atividades envolvendo a colheita do milho safra de verăo (1Ş safra 2021/2022) e a semeadura da 2Ş safra de 2022 avançaram. No Paraná, 38% da área estadual tenha sido colhida até o dia 21 de fevereiro. Em Săo Paulo, a colheita atinge 14% da área estadual.

No Rio Grande do Sul, até dia 24 de fevereiro, 57% da área estadual foi colhida. Com o avanço de 3% entre esta semana e a anterior, intensificam-se os relatos de perdas das lavouras, que chegam a superar os 70% da produçăo na regiăo de Passo Fundo e os 80% em Tupanciretă. Para a 2Ş safra de 2022, em Mato Grosso, os produtores já haviam semeado 68,4% da área, progresso semanal de 11%. No Paraná, a área da 2Ş safra de 2022 alcançou 36%, avanço semanal de 7%. Em Mato Grosso do Sul, 22,9% da área foi implantada até o dia 18 de fevereiro. Na Argentina, a Bolsa de Cereais de Buenos Aires manteve a estimativa de 51 milhőes de toneladas, apesar da irregularidade entre as áreas produtoras de milho, com a umidade mais elevada apenas nos setores do sul e do centro, onde ocorre recuperaçăo das lavouras. Por enquanto, a colheita totaliza apenas 3,2% da área total do país até o dia 24 de fevereiro. Fontes: Cepea e Cogo Inteligęncia em Agronegócio.